Boletín 5 – Actualización Tributaria 2019

Boletín No 5

En este Boletín y para efectos de inicio del año 2019 nos permitimos dar información relacionada con:

- Bases de Retención en la Fuente para 2019

- Datos de Interés: Salario mínimo, Auxilio de Transporte, UVT, entre otros

- Sanciones

- Medios Magnéticos DIAN 2018

- Superintendencia de Sociedades: Plazos para envío de información

- Quienes no están obligados a declarar Renta

- Impuestos municipales- Cali: Plazos vencimientos y medios magnéticos ICA

- Calendario Tributario 2019

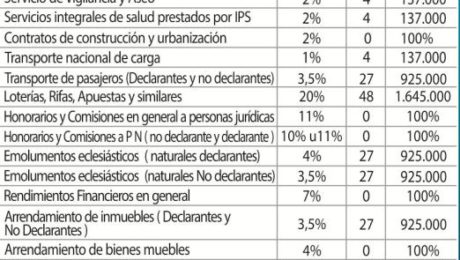

1) Bases de Retención en la Fuente para 2019

Con el aumento de la unidad de valor tributario (UVT) así mismo se aumentan las bases de retención.

“FORMATO EN EXCEL PARA EL CÁLCULO DE LA RETENCIÓN EN LA FUENTE PARA ASALARIADOS”

Como es nuestra costumbre estamos anexando formato en Excel para el cálculo de la retención en la fuente para asalariados – Procedimientos Nº 1 y 2 debidamente actualizada para el primer semestre de 2019, la cual debe realizarse en el mes de Diciembre y empezar a aplicarse en nómina a partir del mes de Enero de 2019. (Art.383 del E.T . modificado por el art. 23 de la ley 1111 de 2.006).

CALCULO RETENCION EN LA FUENTE 1° SEM. 2019

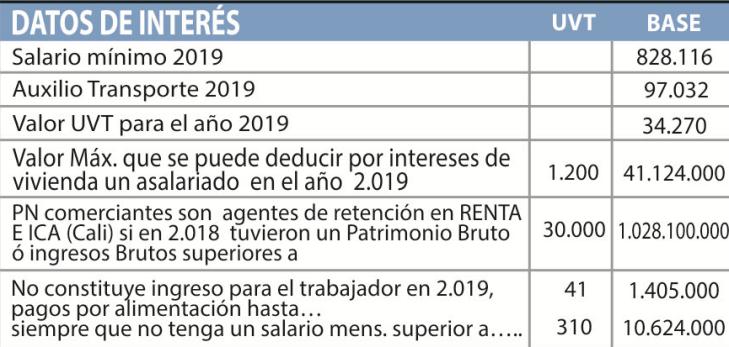

2) Datos de interés

Salario mínimo: $ 828.116

Auxilio de Transporte: $ 97.032

UVT: $ 34.270 de acuerdo a la Resolución 56 del 22 de noviembre de 2018.

3) Sanciones

Sanción Mínima: 10 UVT ($ 343.000)

Sanción Rte ICA Cali: 5 UVT ( $ 171.000)

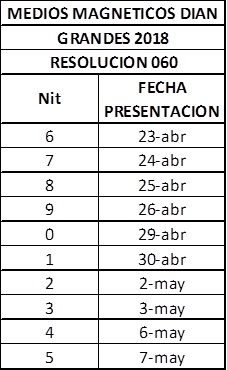

4) “MEDIOS MAGNÉTICOS”

DIAN – INFORMACIÓN EXÓGENA, AÑO GRAVABLE 2018”

El 30 de octubre la DIAN emitió las Resolución 000060 la cual fue modificada en algunos aspectos por la resolución 000045 del 22 de agosto del 2018, por medio de las cuales señaló a las Personas Naturales y Jurídicas entidades obligadas a suministrar, por el año gravable 2018, la información exógena tributaria a que se refieren los Artículos 623 hasta 631-1 del Estatuto Tributario:

Según lo establecido en la Resolución 000045 los siguientes son los obligados y la información a reportar:

OBLIGADOS A PRESENTAR INFORMACIÓN (Art. 1) Resolución 000045

A) Las entidades públicas o privadas que celebren convenios de cooperación y asistencia técnica para el apoyo y ejecución de sus programas o proyectos, con organismos internacionales.

B) Las entidades vigiladas por la superintendencia Financiera de Colombia, las cooperativas de ahorro y crédito, los organismos cooperativos de grado superior, las instituciones auxiliares del cooperativismo, las cooperativas multiactivas e integrales y los fondos de empleados que realicen actividades financieras.

C) Las bolsas de valores y los comisionistas de bolsa.

D) Las personas naturales y sus asimiladas que en el año gravable 2016 hayan obtenido ingresos brutos superiores a quinientos millones de pesos (500.000.000) y que en el año gravable 2018 la suma de los ingresos brutos obtenidos por rentas de capital y rentas no laborales superen los cien millones de pesos (100.000.000).

E) Las personas jurídicas y sus asimiladas y demás entidades públicas y privadas obligadas a presentar declaración del impuesto sobre la renta y complementarios o de ingresos y patrimonio, que en el año gravable 2016 hayan obtenido ingresos brutos superiores a cien millones de pesos ($100.000.000).

F) Las personas naturales y sus asimiladas que perciban rentas de capital y no laborales, las personas jurídicas y sus asimiladas, entidades públicas y privadas, y demás obligados a practicar retenciones y autorretenciones en la fuente a título del impuesto sobre la renta, impuesto sobre las ventas (IVA) y Timbre, durante el año gravable 2018.

G) Las personas o entidades que celebren contratos de colaboración tales como consorcios, uniones temporales, contratos de mandato, administración delegada, contratos de exploración y explotación de hidrocarburos, gases y minerales, joint venture, cuentas en participación y convenios de cooperación con entidades públicas.

H) Los entes públicos del nivel nacional y territorial del orden central y descentralizado contemplados en el artículo 22 del Estatuto Tributario, no obligados a presentar declaración de ingresos y patrimonio.

I) Los Secretarios Generales o quienes hagan sus veces de los órganos que financien gastos con recursos del tesoro nacional.

J) Los grupos económicos y/o empresariales.

K) Las Cámaras de Comercio

L) La Registraduría Nacional del Estado Civil.

M) Los Notarios con relación a las operaciones realizadas durante el ejercicio de sus funciones.

N) Las personas o entidades que elaboren facturas de venta o documentos equivalentes.

O) Las alcaldías, los distritos y las gobernaciones.

P) Autoridades catastrales.

Parágrafo 1°. Para efectos de establecer la obligación de informar, los “Ingresos Brutos” incluyen todos los ingresos ordinarios y extraordinarios, y entre los ingresos extraordinarios se deben tener en cuenta los correspondientes a las ganancias ocasionales.

Parágrafo 2°. No estarán obligadas a presentar la información que establece la presente resolución las personas naturales y sus asimiladas que cancelen su registro mercantil o tengan acta de liquidación debidamente firmada por los responsables, las personas jurídicas y sus asimiladas y, demás entidades que se liquiden hasta el último día hábil del mes de junio de 2018, siempre y cuando hayan adelantado la cancelación del Registro Único Tributario (RUT) ante la Dirección de Impuestos y Aduanas Nacionales (DIAN).

Parágrafo 3°. Las personas naturales y asimiladas enunciadas en el literal d) y f) del presente artículo están obligadas a suministrar la información respecto de las rentas de capital y las rentas no laborales.

Parágrafo 4°. Las operaciones realizadas por los fondos de inversión colectiva deben ser reportadas por las entidades administradoras de los fondos de inversión colectiva, bajo su propio NIT, de acuerdo con lo previsto en el Decreto 1242 de 2013 que modificó la parte 3 del Decreto 2555 de 2010.

Parágrafo 5°. Para los efectos de la presente resolución, la expresión “grupo económico” debe entenderse como el conjunto de empresas y entidades en situación de subordinación o de control en los términos señalados por el artículo 260 del Código de Comercio y de la NIIF 10 “Estados Financieros Consolidados”, incorporada en el anexo 1.1 del Decreto 2420 de 2015, Único Reglamentario de las Normas de Contabilidad, de Información Financiera y de Aseguramiento de la Información.

Así mismo, la expresión “Grupo Empresarial” debe entenderse cuando además del vínculo de subordinación, exista entre las entidades unidad de propósito y dirección, en los términos señalados en el artículo 28 de la Ley 222 de 1995.

INFORMACIÓN A SUMINISTRAR POR PARTE DE LOS OBLIGADOS

Formato 1001, Versión 10 – Pagos y abonos en cuenta y Retenciones practicadas (Resolución 0045): Las personas naturales y sus asimiladas, las personas jurídicas y sus asimiladas y, demás entidades públicas y privadas enunciadas en los literales d), e), f), h), e i) del artículo 1 de la presente resolución, de acuerdo con lo establecido en los literales b) y e) del artículo 631 del Estatuto Tributario, deberán informar: los apellidos y nombres o razón social, identificación, dirección y país de residencia o domicilio de cada una de las personas o entidades beneficiarias de los pagos o abonos en cuenta (devengo) que constituyan costo o deducción o den derecho a impuesto descontable, incluida la compra de activos fijos o movibles y los pagos o abonos en cuenta (devengo) no solicitados fiscalmente como costo o deducción, los valores de las retenciones en la fuente practicadas o asumidas a título de los impuestos sobre la Renta, IVA y Timbre.

Los pagos que acumulados por beneficiario por todo concepto sean menores a cien mil pesos ($100.000), se informarán acumulados en un solo registro, con identificación 222222222, razón social “CUANTÍAS MENORES” y tipo documento 43, en el concepto a que correspondan, reportando la dirección del informante.

Formato 1003, Versión 7 – Información de retenciones en la fuente que le practicaron( Resolución 0060): Las personas naturales y sus asimiladas, las personas jurídicas y sus asimiladas y demás entidades públicas y privadas enunciadas en los literales d) y e), del artículo 1 de la presente resolución, de acuerdo con lo establecido en el literal c) del artículo 631 del Estatuto Tributario, deberán suministrar los apellidos y nombres o razón social, identificación y dirección de cada una de las personas o entidades que les hubieren practicado retención en la fuente en el año gravable, con indicación del concepto, valor acumulado del pago o abono en cuenta, de las transacciones sobre las cuales le practicaron la retención, y el valor de la retención que le practicaron.

Formato 1004, Versión 7 – Información de los descuentos tributarios solicitados (Resolución 0045): Las personas naturales y sus asimiladas, las personas jurídicas y sus asimiladas y, demás entidades públicas y privadas enunciadas en los literales d), e) y f) del artículo 1° de la presente resolución, de conformidad con lo establecido en los literales d) y k) del artículo 631 del Estatuto Tributario, deberán suministrar la información correspondiente a la solicitud de Descuentos Tributarios y de Ingresos no Constitutivos de Renta ni Ganancia Ocasional, de acuerdo con los siguientes parámetros:

Descuentos tributarios solicitados. De acuerdo con lo establecido en el literal d) del artículo 631 del Estatuto Tributario, se deberá suministrar la información de los terceros y los valores que dieron lugar a la solicitud de descuentos tributarios en la declaración de renta del año gravable.

Formato 1005, Versión 7 – Información del impuesto sobre las ventas descontables (Resolución 0060): El valor del IVA descontable y el valor del IVA resultante por devoluciones en ventas anuladas, rescindidas o resueltas, correspondientes al año gravable, indicando los apellidos y nombres o razón social e identificación de cada uno de los terceros.

Formato 1006, Versión 8 – Información del impuesto sobre las ventas generado ( Resolución 0060): El valor del IVA generado y/o el impuesto al consumo de las operaciones donde el valor acumulado del ingreso hubiese sido igual o superior a quinientos mil pesos ($ 500.000); y el valor del IVA recuperado en devoluciones en compras anuladas, rescindidas o resueltas, correspondientes al año gravable, se debe reportar indicando los apellidos y nombres o razón social e identificación de cada uno de los terceros.

Cuando por algún medio el informante pueda identificar al adquirente de bienes o servicios, el mismo debe ser reportado. El Impuesto sobre las ventas generado en operaciones donde no sea posible identificar al adquirente de bienes o servicios por algún medio y los ingresos sean menores a quinientos mil pesos ($500.000), se informarán acumulados en un solo registro con identificación 222222222, razón social “CUANTIAS MENORES” y tipo documento 43, en el concepto a que corresponda.

Formato 1007, Versión 9 – Información de ingresos recibidos en el año (Resolución 0060): Las personas naturales y sus asimiladas, las personas jurídicas y sus asimiladas y, demás entidades públicas y privadas enunciadas en los literales d) y e) del artículo 1 de la presente resolución, de acuerdo con lo establecido en el literal f) del artículo 631 del Estatuto Tributario, deberán suministrar apellidos y nombres o razón social, identificación y país de residencia o domicilio de cada una de las personas o entidades, nacionales o extranjeras, de quienes se devengaron ingresos, cuando el valor acumulado del ingreso obtenido por el año gravable hubiese sido igual o superior a quinientos mil pesos ($500.000) indicando el valor total de los ingresos devengados y el valor de las devoluciones, rebajas y descuentos.

Los ingresos obtenidos en operaciones donde no sea posible identificar al adquirente de bienes o servicios por algún medio y los ingresos sean menores a quinientos mil pesos ($500.000), se informarán acumulados en un solo registro con identificación 222222222, razón social “CUANTÍAS MENORES” y tipo documento 43, en el concepto a que corresponda.

Formato 1008, Versión 7- Información de los deudores de créditos a 31 de diciembre ( Resolución 0060): Las personas naturales y sus asimiladas, las personas jurídicas y sus asimiladas y, demás entidades públicas y privadas enunciadas en los literales d) y e) del artículo 1 de la presente resolución, conforme con lo establecido por el literal i) del artículo 631 del Estatuto Tributario, deberán suministrar apellidos y nombres o razón social, identificación, dirección y país de residencia o domicilio de cada uno de los deudores por concepto de créditos activos, cuando:

- El saldo acumulado por deudor a 31 de diciembre sea igual o superior a un millón de pesos ($1.000.000), o

- El saldo total de los créditos a 31 de diciembre sea igual o superior a cien millones de pesos ($100.000.000), en cuyo caso deberá informarse a cada uno de los deudores con saldos acumulados iguales o superiores a quinientos mil pesos ($500.000).

Los saldos de los créditos cuya cuantía sea menor a un millón de pesos ($1.000.000) o a quinientos mil pesos ($500.000), según corresponda, se informarán acumulados en un solo registro con identificación 222222222, razón social “CUANTIAS MENORES” y tipo documento 43, en el concepto a que correspondan, reportando la dirección del informante

Formato 1009, Versión 7 – Información del saldo de los pasivos a 31 de diciembre ( Resolución 0060): Las personas naturales y sus asimiladas, las personas jurídicas y sus asimiladas y, demás entidades públicas y privadas enunciadas en los literales d), e) y h) del artículo 1 de la presente resolución, conforme con lo establecido en el literal h) del artículo 631 del Estatuto Tributario, deberán suministrar los apellidos y nombres o razón social, identificación, dirección y país de residencia o domicilio de cada uno de los acreedores por pasivos de cualquier índole, cuando:

- El saldo acumulado por acreedor a 31 de diciembre sea igual o superior a un millón de pesos ($1.000.000), o

- El saldo total de los pasivos a 31 de diciembre sea igual o superior a cien millones de pesos ($100.000.000), en cuyo caso deberá informarse cada uno de los acreedores con saldos acumulados iguales o superiores a quinientos mil pesos ($500.000).

Los saldos de los pasivos cuya cuantía sea menor a un millón de pesos ($1.000.000) o a quinientos mil pesos ($500.000), según el caso, se informarán acumulados en un solo registro con identificación 222222222, razón social “CUANTIAS MENORES” y tipo documento 43, en el concepto a que correspondan, reportando la dirección del informante.

Formato 1010, Versión 8 – Información de socios, accionistas, comuneros y/o cooperados( Resolución 0060): Las personas jurídicas y sus asimiladas con ánimo de lucro, las cooperativas y los fondos de empleados, obligadas a presentar información de acuerdo con el literal e) del artículo 1 de la presente resolución deben suministrar la información de que trata el literal a) del artículo 631 del Estatuto Tributario, así: Apellidos y nombres o razón social, identificación, dirección, país de residencia o domicilio y porcentaje de participación de cada una de las personas o entidades que sean socias, accionistas, comuneros, asociados y/o cooperados de la respectiva entidad, que posean acciones y/o aportes en cuantía superior a tres millones de pesos ($3.000.000), con indicación del valor patrimonial a 31 de diciembre, de las acciones o aportes y el valor porcentual de participación

Información de las declaraciones tributarias (Resolución 0060): Las personas naturales y sus asimiladas, las personas jurídicas y sus asimiladas y, demás entidades públicas y privadas enunciadas en los literales d), e) y f) del artículo 1 de la presente resolución, de conformidad con lo establecido en el literal k) del artículo 631 del Estatuto Tributario, deberán suministrar los valores correspondientes a las declaraciones tributarias del año gravable de la siguiente manera:

Formato 1011, Versión 6 – Ingresos no constitutivos de renta ni ganancia ocasional (Resolución 0060): Los obligados a presentar la información deberán suministrar los valores de los ingresos no constitutivos de renta ni ganancia ocasional solicitados en la declaración de renta del año gravable

Formato 1011, Versión 6 -Rentas exentas (Resolución 0045): Los obligados a presentar información deberán suministrar el valor total de la renta exenta solicitada en la declaración de renta del año gravable

Formato 1011, Versión 6 – Costos y deducciones (Resolución 0045): Los obligados a presentar información deberán suministrar el valor total de los costos y deducciones solicitados en la declaración de renta del año gravable.

Formato 1011, Versión 6 – Exclusiones impuesto sobre las ventas (Resolución 0060): Los obligados a presentar información deberán suministrar el valor total de los ingresos por operaciones excluidas del Impuesto sobre las Ventas, reportadas en la respectiva declaración.

Formato 1011, Versión 6 – Tarifas especiales impuesto sobre las ventas (Resolución 0060): Los obligados a presentar información deberán suministrar el valor total de los ingresos por operaciones gravadas con tarifas del cinco por ciento (5%) del Impuesto sobre las Ventas, reportadas en la respectiva declaración.

Formato 1011, Versión 6 – Exenciones impuesto sobre las ventas (Resolución 0060): Los obligados a presentar información deberán suministrar el valor total de los ingresos por operaciones exentas del Impuesto sobre las Ventas, reportadas en la respectiva declaración.

Formato 1012, Versión 7 – Información de los Saldos de Cuentas (Resolución 0060):

Saldo a 31 de diciembre de las cuentas corrientes y/o ahorro que posea en el país, indicando la razón social y NIT de la entidad financiera y el saldo acumulado por entidad financiera en el concepto 1110.

El valor total del saldo de las cuentas corrientes y/o ahorro poseídos en el exterior se informará relacionando: identificación, razón social de la entidad financiera del exterior y país al cual corresponde dicha cuenta. En el campo número de identificación del informado, se debe diligenciar con el número, código o clave de identificación fiscal tributaria, tal como figura en el registro fiscal del país de residencia o domicilio y tipo de documento 42, en el concepto 1115.

Formato 1012, Versión 7 – Inversiones (Resolución 0060): Valor patrimonial a 31 de diciembre de las inversiones representadas en bonos, certificados a término, títulos, derechos fiduciarios y demás inversiones indicando la entidad emisora del título, país de residencia o domicilio y el NIT.

Formato 2275, Versión 1 – Ingresos no constitutivos de renta ni ganancia ocasional (Resolución 0060): De acuerdo con lo establecido en el literal k) del artículo 631 del Estatuto Tributario deberá suministrar la información de los terceros que dieron lugar a la solicitud de ingresos no constitutivos de renta o ganancia ocasional en la declaración de renta del año gravable.

Contratos de colaboración empresarial (resolución 000045): Las personas o entidades que celebren contratos de colaboración tales como consorcios o uniones temporales, contratos de mandato o administración delegada, contratos de exploración y explotación de hidrocarburos, gases y minerales, joint venture, cuentas en participación y convenios de cooperación con entidades públicas, deberán informar el valor total de las operaciones realizadas durante el año gravable inherentes a las actividades ejecutadas en desarrollo de cada uno de los contratos, con indicación, para cada transacción, de los apellidos y nombres o razón social, identificación, dirección, y país de residencia o domicilio de cada uno de los terceros, identificación y apellidos y nombres o razón social de cada una de las partes del contrato, de la siguiente manera:

Formato 5247, Versión 1- Los pagos o abonos en cuenta y retenciones practicadas.

Formato 5248, Versión 1 – El valor total de los ingresos recibidos y de las devoluciones, rebajas y descuentos.

Formato 5249, Versión 1 – El valor del IVA descontable y el valor de IVA resultante por devoluciones en ventas anuladas, rescindidas o resueltas.

Formato 5250, Versión 1 – El valor del IVA generado, el valor del impuesto al consumo y el valor del IVA recuperado en devoluciones en compras anuladas, rescindidas o resueltas.

Formato 5252, Versión 1 – El valor del saldo de los pasivos a 31 de diciembre.

Formato 5251, Versión 1 – El valor del saldo de los deudores por concepto de créditos activos a 31 de diciembre.

PARÁGRAFO La información de las operaciones reportadas en virtud del contrato de colaboración empresarial, no deberá ser informada por los partícipes ocultos, consorciados, unidos temporalmente, mandantes, contratantes, asociados, ventures o demás partes de los contratos. Así mismo, los informantes no deben reportar esta información en los formatos definidos en los artículos 16, 18, 19, 20 y 21 de la presente Resolución. Cuando las operaciones del contrato de colaboración empresarial se realicen a través de un fideicomiso; los pagos, retenciones y/o ingresos que realice el fiduciante deberán ser informados en virtud del presente artículo. Lo anterior, de acuerdo con lo determinado en el parágrafo 2 del numeral 14.3 del artículo 14 de la presente resolución.

26.1. INFORMACIÓN DE CONSORCIOS Y UNIONES TEMPORALES: La totalidad de las operaciones ejecutadas a través de consorcios o uniones temporales, serán informadas por quien deba cumplir con la obligación de expedir factura, conforme con lo señalado en el artículo 66 de la Ley 488 de 1998 y las opciones establecidas en el artículo 11 del Decreto 3050 de 1997, de acuerdo con lo establecido en el presente artículo.

26.2. INFORMACIÓN DE CONTRATOS PARA EXPLORACIÓN Y EXPLOTACIÓN DE HIDROCARBUROS, GASES Y MINERALES: En los contratos de exploración y explotación de hidrocarburos, gases y minerales, las personas o entidades que actuaron en condición de “operador” o quien haga sus veces, deben informar todas las operaciones inherentes a la cuenta conjunta, de igual manera las personas naturales y jurídicas y asimilares, poseedoras de un título minero o que realicen exploración y explotación de minerales o las personas o entidades que actúen en condición de “solo riesgo”, de acuerdo con lo establecido en el presente artículo.

26.3. INFORMACIÓN DE CONTRATOS DE MANDATO O DE ADMINISTRACIÓN DELEGADA: En los contratos de mandato o de administración delegada, las personas o entidades que actúen como mandatarios o contratistas, deberán informar todas las operaciones realizadas en el año gravable, inherentes a las actividades ejecutadas en desarrollo de cada uno de los contratos de mandato o de administración delegada, de acuerdo con lo establecido en el presente artículo.

26.4. INFORMACIÓN DE CONTRATOS DE JOINT VENTURE: En los contratos de joint venture, las personas o entidades que actúen como representantes o administradores del contrato, deberán informar el total de las operaciones inherentes al contrato, de acuerdo con lo establecido en el presente artículo.

26.5. INFORMACIÓN DE CUENTAS EN PARTICIPACIÓN: En los contratos de cuentas en participación, las personas o entidades que actúen como gestores, deberán informar todas las operaciones inherentes al contrato, de acuerdo con lo establecido en el presente artículo. En todas las operaciones se debe identificar al participe oculto y el gestor.

26.6. INFORMACIÓN DE CONVENIOS DE COOPERACIÓN CON ENTIDADES PÚBLICAS: En los convenios de cooperación con entidades públicas, las personas o entidades que actúen como administradores del contrato, deberán informar todas las operaciones inherentes al contrato, de acuerdo con lo establecido en el presente artículo.

INFORMACIÓN DE GRUPOS ECONÓMICOS Y/O EMPRESARIALES: Las entidades que en aplicación de las normas de contabilidad e información financiera vigentes en Colombia se encuentren en la obligación de preparar y difundir estados financieros consolidados, deberán suministrar en virtud de los artículos 631-1 y 631-3 del Estatuto Tributario, la siguiente información:

Formato 1034, Versión 6 – Información de los estados financieros consolidados

Formato 1035, Versión 6 – Información de las compañías subordinadas nacionales

Formato 1036, Versión 6 – Información de las compañías subordinadas del exterior

Formato 1036, Versión 8 – LAS ENTIDADES CONTROLADAS DEL EXTERIOR SIN RESIDENCIA FISCAL EN COLOMBIA (ECE) (Resolución 0060): Los residentes fiscales colombianos que tengan control sobre una entidad del exterior sin residencia fiscal en Colombia (ECE), de acuerdo con lo establecido en los artículos 882 y 883 del Estatuto Tributario, y estén obligadas a presentar cualquier tipo de información de que trata la presente resolución, deberán suministrar, respecto de cada una de las controladas.

Formato 2276, Versión 2 – INFORMACIÓN DE INGRESOS Y RETENCIONES POR RENTAS DE TRABAJO Y DE PENSIONES (Resolución 0045): Las personas y entidades señaladas en el artículo 1 de la presente resolución, que realicen pagos o abono en cuenta por concepto de rentas de trabajo y de pensiones, durante el año gravable.

Formato 1159, Versión 8 – INFORMACIÓN A SUMINISTRAR POR LAS ENTIDADES PÚBLICAS O PRIVADAS QUE CELEBREN CONVENIOS DE COOPERACIÓN Y ASISTENCIA TÉCNICA CON ORGANISMOS INTERNACIONALES (Resolución 0060): Las entidades públicas o privadas que celebren convenios de cooperación y asistencia técnica para el apoyo y ejecución de sus programas o proyectos, con organismos internacionales, deberán enviar a la Dirección de Impuestos y Aduanas Nacionales, a más tardar el último día hábil del mes siguiente al período objeto de reporte, una relación mensual de todos los contratos vigentes en el año 2018 con cargo a estos convenios.

PARÁGRAFO 2 (Resolución 0045). Los pagos o abonos en cuenta, la base de retención en la fuente practicada a título de renta, la retención en la fuente a título de renta, la retención en la fuente practicada a título de IVA y el valor del impuesto descontable, se deben reportar según el concepto al que correspondan:

PLAZOS PARA SUMINISTRAR LA INFORMACIÓN ANUAL Y ANUAL CON CORTE MENSUAL (Resolución 0060).

La información a que se refieren los artículos 623, 623-2 (sic), 623-3, 624, 625, 628, 629, 629-1, 631 y 631-3 del Estatuto Tributario y los Títulos III, IV, Capítulos del 1 al 13 y 15 del Título V, Capitulo 1, 3 y 4 del Título VI, Capitulo 1 del Título VII y Título VIII de la presente resolución, deberá ser reportada a más tardar en las siguientes fechas, teniendo en cuenta el último dígito del NIT del informante cuando se trate de un Gran Contribuyente o los dos últimos dígitos del NIT del informante cuando se trate de una Persona Jurídica y asimilada o una Persona Natural y asimilada:

GRANDES CONTRIBUYENTES:

PERSONAS JURÍDICAS Y NATURALES:

SANCIONES (Resolución 0060): Cuando no se suministre la información dentro de los plazos establecidos, cuando el contenido presente errores o no corresponda a lo solicitado, habrá lugar a la aplicación de las sanciones contempladas en el artículo 651 del Estatuto Tributario.

FORMA DE PRESENTACIÓN DE LA INFORMACIÓN (Resolución 0060): La información a que se refiere la presente resolución debe ser presentada en forma virtual utilizando los servicios informáticos electrónicos de la Dirección de Impuestos y Aduanas Nacionales, haciendo uso del instrumento de firma electrónica (IFE) emitido por la DIAN

Resolución 000045 de 22-08-2018 Mofid Exogen

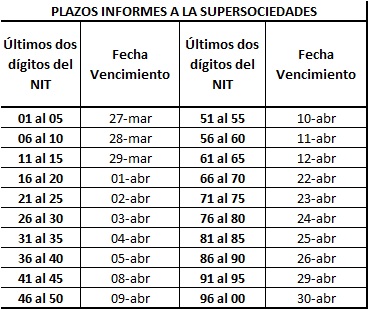

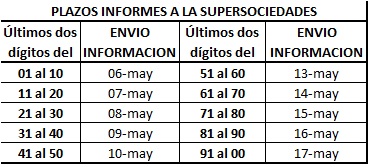

5) “SUPERSOCIEDADES: SOLICITUD DE INFORMACIÓN FINANCIERA Y DE PRACTICAS EMPRESARIALES AÑO 2018”

Con la expedición de la Circular Externa 201-000005 del 9 de Noviembre de 2018 la Superintendencia de Sociedades establece los obligados y plazos para el envío de Información Financiera y de Prácticas Empresariales por el año 2018.

OBLIGADOS A DILIGENCIAR Y PRESENTACIÓN DE LA INFORMACIÓN FINANCIERA (INFORME 01: FORMULARIO EMPRESARIAL):

- Las entidades empresariales sometidas al grado de supervisión consistente en vigilancia o control, por parte de esta superintendencia que a 31 de diciembre de 2018, determinen que no cumplen con la Hipótesis de negocio en marcha deben atender lo dispuesto en la Circular Externa 100-000006 de 2018 para el reporte de la información financiera.

- Entidades empresariales sometidas a inspección de esta superintendencia a las cuales sea impartida la orden respectiva, mediante acto administrativo particular, dirigido a la dirección de notificación judicial inscrita en el registro mercantil. Todo lo anterior, en ejercicio de la atribución contenida en el artículo 83 de la Ley 222 de 1995, les sea remitido el requerimiento respectivo.

- Excepciones: Sociedades comerciales, sucursales de sociedades extranjeras y empresas unipersonales que a 31 de diciembre de 2012 se encuentren adelantando un proceso de liquidación voluntaria y las que no cumplen con la Hipótesis de negocio en marcha a 31 de diciembre de 2018. En el evento que se presente alguna de las dos situaciones, así deberán manifestarlo al correo electrónico webmaster@supersociedades.gov.co

OBLIGADOS A DILIGENCIAR Y PRESENTAR EL INFORME DE PRÁCTICAS EMPRESARIALES (INFORME 31):

- Deberá ser remitido por las entidades sujetas a vigilancia o control por parte de esta superintendencia.

- Las sucursales de sociedades extranjeras, las entidades que se encuentren en estado de liquidación obligatoria, judicial o voluntaria, en concordato, o en acuerdo recuperatorio,

- Excepciones: las que no cumplen con la Hipótesis de negocio en marcha a 31 de diciembre de 2018

La responsabilidad del diligenciamiento, del contenido del Informe de prácticas empresariales y de la veracidad de la información, recae en los administradores (representante legal, el liquidador, el factor, los miembros de juntas o consejos directivos y quienes de acuerdo con los estatutos ejerzan o detenten esas funciones) de las entidades empresariales obligadas, quienes tienen el conocimiento directo de la información solicitada.

PRESENTACIÓN DE ESTADOS FINANCIEROS CONSOLIDADOS

Las matrices o controlantes y que estén obligadas a reportar información financiera de fin de ejercicio, además de los estados financieros individuales (INFORME 01-FORMULARIO EMPRESARIAL) deben enviar los consolidados en el informe 07-ESTADOS FINANCIEROS CONSOLIDADOS, a más tardar el día veinticuatro (24) de Mayo de 2019.

Para dar por recibidos los estados financieros consolidados, es necesario que se entregue la siguiente documentación, máximo dentro de los dos (2) días hábiles siguientes a la fecha otorgada como plazo para el envío de la información financiera consolidada:

- Certificación de los estados financieros consolidados

- Informe especial de acuerdo a lo establecido sobre el particular en el artículo 29 de la Ley 222 de 1995.

- Notas a los estados financieros consolidados

- Dictamen del revisor fiscal.

PLAZOS PARA EL ENVIÓ:

INFORMACIÓN FINANCIERA:

Las sociedades que tengan más de un cierre contable en el año, deberán diligenciar la información correspondiente a cada ejercicio en forma independiente y presentarla a esta Entidad en las fechas señaladas anteriormente.

PRACTICAS EMPRESARIALES:

DOCUMENTOS ADICIONALES

Se deberá entregar la siguiente información adicional para dar por recibidos los estados financieros, máximo dentro de los dos (2) días hábiles siguientes a la fecha otorgada como plazo para el envío de la información financiera según su número de NIT:

– Sociedades Vigiladas y Controladas:

A) Certificación de los Estados Financieros firmada por el representante legal y el contador, suscrita adicionalmente por el revisor fiscal que los dictamina, si lo hubiere, a través del portal empresarial supersociedades.gov.co utilizando el mecanismo de firma digital.

B) Informe de gestión, firmado digitalmente, el cual debe contener el estado de cumplimiento de las normas sobre propiedad intelectual y derechos de autor por parte de la sociedad.

Nota: Esta obligación no aplica para las sucursales de sociedades extranjeras.

C) Dictamen del Revisor Fiscal, firmado digitalmente.

D) Notas explicativas a los Estados Financieros firmados digitalmente.

– Sociedades Inspeccionadas

A) Certificación de los Estados Financieros, en original y con las firmas autógrafas del representante legal y el contador, suscrita adicionalmente por el revisor fiscal que los dictamina, si lo hubiere.

B) Notas a los estados financieros por ser parte integral de los mismos, las cuales podrán ser remitidas por medio físico o por medio electrónico, firmadas de manera autógrafa o digital, según corresponda.

Los documentos remitidos por medio físico deben estar debidamente numerados o foliados, totalizando el número de hojas en la primera página; no deben ir grapados, argollados, ni empastados, para facilitar el proceso de escaneo de los mismos. Igualmente se debe referenciar en el documento remisorio el número de radicación que se genera cuando se envían satisfactoriamente los estados financieros vía web, es decir, cuando la Supersociedades ha recibido el archivo con extensión str. Sin este número de radicación no se recibirán los documentos adicionales.

MEDIOS DE ENVÍO DE LA INFORMACIÓN

Para la presentación de la información financiera y de prácticas empresariales la Superintendencia de Sociedades ha implementado el servicio electrónico de recepción a través del portal empresarial www.supersociedades.gov.co en la sección “Presentación Informes Empresariales”, de manera que todas las sociedades deben remitir su información (archivo generado con extensión .XBRL) a través de este medio. En la misma sección se encuentra la opción de consultar el estado del envío del informe, en donde al presentarse satisfactoriamente, el número de radicación se generará, con el cual deberá realizar el posterior radicado de los documentos adicionales.

SANCIONES

Los plazos señalados para el envío de la información son improrrogables, el incumplimiento de las órdenes impartidas en la citada circular dará lugar a sanciones hasta de doscientos (200) salarios mínimos legales mensuales, de conformidad con lo previsto en el numeral 3º. del artículo 86 de la Ley 222 de 1995, independientemente de la calidad de inspeccionado, vigilado o controlado del ente económico.

circular_externa_201-000005_del_9_de_noviembre_de_2018

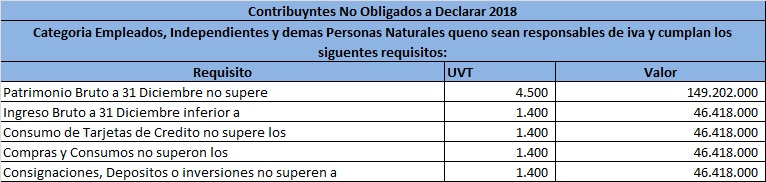

6) Quienes no están obligados a declarar Renta

El Ministerio de Hacienda y Crédito Público expidió el 27 de diciembre de 2018 el Decreto 2442, a través del cual modifica el Decreto único tributario 1625 de 2016 a fin de establecer los plazos para la presentación y pago de las declaraciones tributarias de los impuestos nacionales durante 2019.

7) “MEDIOS MAGNÉTICOS MUNICIPIO DE SANTIAGO DE CALI AÑO 2018”

En Resolución 4131.040.21-1185 de Octubre 30 de 2017 del Departamento Administrativo de Hacienda Municipal, se establecen: la información, los sujetos obligados, las especificaciones técnicas de la información a presentar por el año gravable 2018, y se fijan los plazos para dicha presentación.

Información de compras de bienes y servicios: Personas naturales, jurídicas, sociedades de hecho, las sociedades administradoras de carteras colectivas, las sociedades administradoras de fondos de valores, los fondos de cesantías y pensiones de jubilación e invalidez, las cajas de compensación familiar, las comunidades organizadas, los consorcios, uniones temporales, las sociedades fiduciarias por si y por los patrimonios autónomos que administran, las entidades públicas del orden nacional descentralizado, departamental y municipal del orden central y descentralizado y las sucesiones ilíquidas, que independientemente de la ubicación de su domicilio principal que hayan obtenido ingresos brutos iguales o superiores a (20.000) UVT año 2017, y que hubieren efectuado compras de bienes o servicios (causación del costo o gasto), deberán suministrar la siguiente información, en relación con cada uno de sus proveedores, de bienes o servicios en la jurisdicción del municipio Santiago de Cali, cuando el monto de la sumatoria anual de los pagos o abonos realizado a cada uno de ellos, sea superior o igual a 300 UVT año gravable 2018.

Información de retenciones en la fuente practicadas: Personas naturales, jurídicas, sociedades de hecho, las sociedades administradoras de carteras colectivas, las sociedades administradoras de fondos de valores, los fondos de cesantías y pensiones de jubilación e invalidez, las cajas de compensación familiar, las comunidades organizadas, los consorcios, uniones temporales, las sociedades fiduciarias por si y por los patrimonios autónomos que administran, las entidades públicas del orden nacional descentralizado, departamental y municipal del orden central y descentralizado y las sucesiones ilíquidas y los demás agentes de retención del impuesto de industria y comercio incluyendo los autoretenedores que hubieren practicado retenciones por concepto de industria y comercio durante el año 2018.

Información de retenciones en la fuente recibidas: Los sujetos de retención del impuesto de industria y comercio a quienes se les retuvo a título de impuesto de industria y comercio durante el año 2018, deberán suministrar información sobre la totalidad de las retenciones que le fueron practicadas por el agente retenedor.

Información de cuentas corrientes y ahorros: los bancos y demás entidades vigiladas por la superintendencia financiera de Colombia así como cooperativas y demás entidades que realicen actividades financieras o mutuarias, deberán proveer la siguiente información de sus cuenta habientes y ahorradores, por el año 2018, para cuentas registradas en Santiago de Cali de cada una de las personas o entidades a cuyo nombre se haya efectuado movimientos contables que correspondan a depósitos, consignaciones u otras operaciones que representen ingreso en cuenta corriente o de ahorro, cuyo valor anual acumulado sea superior a 800 UVT, aunque al discriminar por cuenta, los valores a reportar sean menores, e independientemente de que a 31 de diciembre de 2018, dichas cuentas se encuentren canceladas.

Información de servicios públicos de energía y acueducto: las empresas comercializadoras de los servicios públicos de acueducto y energía que tengan usuarios del servicio en el municipio de Santiago de Cali.

Plazos:

La entrega de la información deberá surtirse según las fechas límites establecidas a continuación según el último dígito del NIT.

Sanción por incumplimiento:

Cuando el contenido presente errores, o no corresponda a lo solicitado, cuando no se suministre la información dentro de los plazos establecidos en la presente resolución, se aplicarán las sanción equivalente hasta 7.500 UVT ($233.670.000) contemplada en el artículo 259 del Decreto Extraordinario 411.0.20.0259 de 2015 y las normas que modifiquen o adicionen.

Resolucion 1185 de 2017-Medios Magneticos Año 2018 (2)

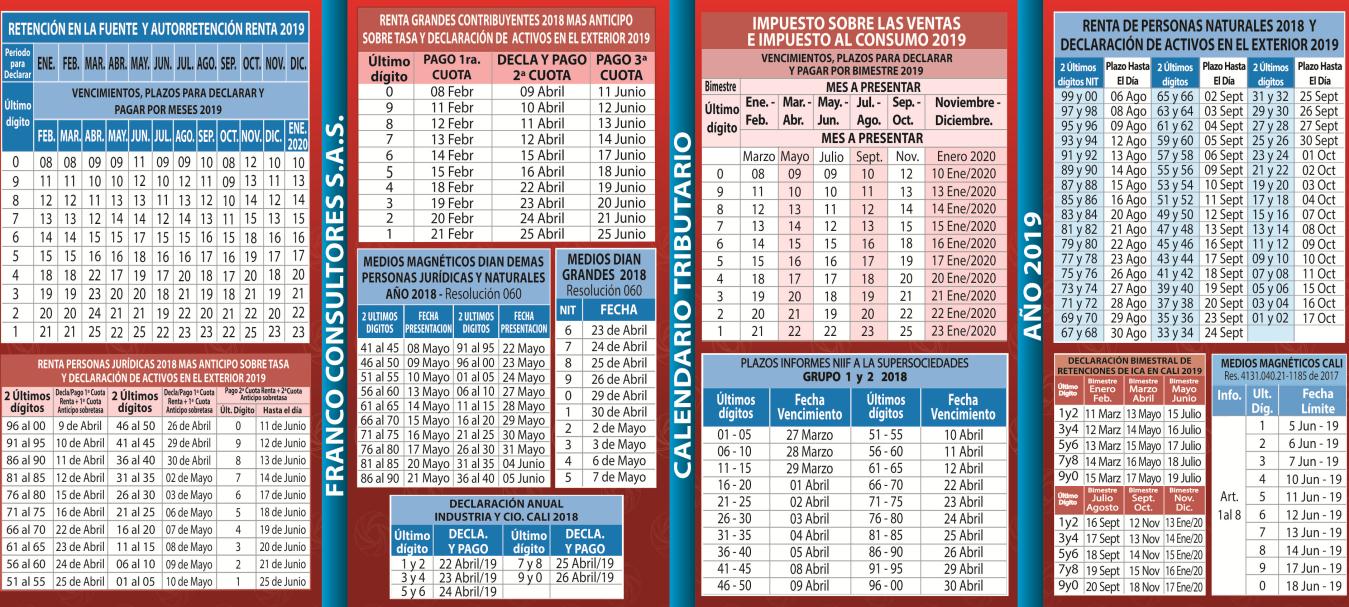

8) “CALENDARIO TRIBUTARIO 2019”

El Ministerio de Hacienda y Crédito Público expidió el 27 de diciembre de 2018 el Decreto 2442, a través del cual modifica el Decreto único tributario 1625 de 2016 a fin de establecer los plazos para la presentación y pago de las declaraciones tributarias de los impuestos nacionales durante 2019.

- Published in Uncategorized