Boletines

Boletín 14 – CERTIFICACIÓN DE ESTADOS FINANCIEROS Y REUNIONES EXTRAORDINARIAS

El consejo técnico de la contaduría pública aclara esta consulta en el siguiente concepto

- Published in Boletines

Boletin 13 – IMPUESTO DE ICA – ARRENDAMIENTO DE BIENES INMUEBLES PROPIOS

La alcaldía municipal de santiago de Cali, resuelve inquietudes sobre si se aplica retención en la fuente a titulo de industria y comercio para el arrendamiento de bienes inmuebles.

arrendamiento_2019_02_27_10_07_53_050

- Published in Boletines

Boletín 12 – QUE DEBE SABER SOBRE LA FACTURA ELECTRÓNICA

Esto es lo que debe saber sobre la factura electrónica:

Teniendo en cuenta que la facturación electrónica es el mecanismo definido en Colombia para soportar las transacciones comerciales y que, desde el primero de enero de este año (2019), ya deberían estar usando este sistema aquellos catalogados como grandes contribuyentes; la Dirección de Impuestos y Aduanas Nacionales (DIAN) realizó un listado con las preguntas más comunes que suelen formularle.

Conozca cuáles son las versiones de factura electrónica vigentes en el país, qué versión debería utilizarse desde el primero de enero de 2019, a través de qué opciones puede realizar el proceso de facturación electrónica o qué hacer en caso de presentarse inconvenientes de tipo tecnológico o comercial que le impidan la expedición de la factura electrónica; además de un total de 13 preguntas con las que podrá aclarar un poco más y conocer todo lo relacionado con el nuevo sistema de facturación vigente en Colombia.

Para mayor información, puede revisar el artículo titulado “Preguntas frecuentes factura electrónica”, de la fuente DIAN.

Preguntas frecuentes factura electrónica

1) ¿Quiénes están obligados a expedir factura electrónica a partir del 1.° de enero de 2019?

Solo están obligados a expedir factura electrónica, los siguientes sujetos:

Las personas naturales, jurídicas y demás sujetos (grandes contribuyentes) indicados en la Resolución 010 de febrero de 2018, proferida por la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacional -DIAN.

Las personas naturales, jurídicas y demás sujetos indicados en la Resolución 072 de diciembre de 2017, proferida la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacional -DIAN.

Las resoluciones pueden ser consultadas en el siguiente enlace:

2) ¿Cuáles son las versiones de factura electrónica vigentes en Colombia?

Factura electrónica sin validación previa a la expedición.

Factura electrónica con validación previa a la expedición.

3) ¿Qué versión de factura electrónica debo utilizar desde el 1 de enero de 2019?

A partir del 1 de enero de 2019, continúa la versión de factura electrónica sin validación previa a la expedición, para los sujetos indicados en el numeral 1 de este documento.

4) ¿Cuándo se debe implementar la versión de factura electrónica con validación previa?

La versión de facturación con validación previa, iniciará una vez sea reglamentada por la DIAN en el año 2019.

5) ¿A través de qué opciones puedo realizar el proceso de facturación electrónica?

La facturación electrónica puede realizarse:

- Directamente, a través de un software dispuesto por el facturador electrónico.

- A través de la solución gratuita dispuesta por la DIAN.

- Mediante un proveedor tecnológico autorizado por la DIAN.

6) ¿Los regímenes comunes de IVA y/o impuesto nacional al consumo, diferentes a los indicados en las Resoluciones 00010 de 2018 y 0072 de 2017, están obligados a facturar electrónicamente a partir del 1 de enero de 2019?

No, este grupo de sujetos iniciaran a expedir factura electrónica de acuerdo con el calendario que expida la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacional -DIAN, mediante resolución.

7) ¿Si deseo ser facturador electrónico de manera voluntaria, qué debo hacer?

Se permitirá el registro y asociación de software de facturadores electrónicos voluntarios hasta el 18 de enero del 2019, posteriormente, se permitirá la incorporación de nuevos facturadores electrónicos voluntarios, en la versión de factura electrónica con validación previa.

8) Cuando al obligado a facturar electrónicamente se le presenten inconvenientes de tipo tecnológico o comercial que impidan la expedición de la factura electrónica, ¿cómo debe facturar?

En estos casos, el obligado a facturar electrónicamente podrá expedir factura y/o documentos equivalentes utilizando, entre otros:

- Factura de talonario o de papel.

- Factura por computador.

- Tiquete de máquina registradora POS.

Siendo necesario tener vigente la autorización de numeración de facturación del sistema(s) que va a emplear. Superado el inconveniente, deberá iniciar a facturar electrónicamente y transmitir las facturas y/o documentos equivalentes emitidos en la contingencia a la DIAN, en formato de generación. (Resoluciones 0019, 0055 de 2016 y 000002 de enero 3 de 2019).

Tratándose de inconvenientes de tipo comercial, el obligado a facturar electrónicamente deberá informar a la DIAN la causa comercial que impida la expedición de la factura electrónica, utilizando para ello el sistema de peticiones, quejas y reclamos, a través de la página WEB de la citada entidad.

9) ¿Se debe solicitar numeración para la factura electrónica?

Sí, es necesario solicitar numeración. En los casos de contingencia en los cuales no pueda expedir factura electrónica por inconvenientes tecnológicos y/o comerciales del facturador, también deberá contar con autorización de numeración para facturar en papel o talonario, computador y POS.

Cuando la DIAN declare la contingencia de su sistema informático que impide la recepción de la factura electrónica:

10) ¿Cómo se deben transmitir las facturas electrónicas que han sido expedidas durante la contingencia?

Normalizada la operación, el facturador electrónico deberá transmitir las facturas electrónicas que han sido expedidas en formato de generación, dentro de las 48 horas siguientes a que se levante el estado de contingencia.

¿Cómo se debe facturar en el periodo de la contingencia?

Como la contingencia es de la DIAN, el facturador debe continuar con la expedición de la factura electrónica.

11) ¿Qué efectos tiene la Resolución 000001 de enero 3 de 2019 para los facturadores obligados a expedir factura electrónica a partir del 1 de enero de 2019?

La Resolución 000001 de enero 3 de 2019 contiene las reglas de validación aplicables a la factura electrónica para la versión de validación previa al momento de su expedición y tendrá efectos a partir de la vigencia de la citada versión.

12) ¿En qué consiste la versión de factura electrónica sin validación previa a su expedición?

Consiste en que el facturador genera y expide la factura electrónica al adquirente en el momento de la operación económica y, a más tardar dentro de las 48 horas siguientes, transmite a la DIAN las facturas generadas. Esta modalidad continúa hasta la entrada en vigencia de la factura electrónica de venta CON validación previa.

13) ¿En qué consiste la versión de factura electrónica de venta con validación previa a su expedición?

En esta modalidad el facturador envía el documento electrónico a la DIAN y en tiempo real recibe la factura validada por la entidad para ser entregada al adquirente.

La factura electrónica solo se entenderá expedida cuando sea validada y entregada al adquirente.

La versión de validación previa permite verificar los requisitos fiscales de una factura electrónica, que garantiza a los facturadores y adquirentes los efectos tributarios. Las reglas y validaciones pueden consultarse en la Resolución 000001 enero 3 de 2019.

En el transcurso del año 2019, la DIAN, mediante resolución, dará a conocer los grupos y el calendario para la implementación de la factura electrónica con validación previa a su expedición.

- Published in Boletines

Boletín 11 – PROYECTO MODIFICACIÓN ANEXO TÉCNICO: ESTRUCTURA UBL Y VALIDACIONES FACTURA ELECTRÓNICA

La Dirección de Impuestos y Aduanas Nacionales (DIAN) compartió, para comentarios,

proyecto de resolución: “Por la cual se modifica el Anexo Técnico de la Resolución

000001 del 03 de enero de 2019”.

A través de este proyecto –que está dirigido a los obligados a facturar

electrónicamente–, la DIAN busca modificar el anexo técnico: ‘Estructura UBL y

Validaciones Factura Electrónica 2.1’

- Published in Boletines

Boletín 10 – CONCEPTO UNIFICADO DIAN SOBRE ESAL

Por medio del Concepto 106 (2879) del pasado 6 de febrero, la DIAN adicionó el Concepto General Unificado 481 del 2018, sobre entidades sin ánimo de lucro (ESAL) y donaciones, teniendo en cuenta las modificaciones que introdujo la Ley 1819 del 2016 al régimen tributario especial del sector cooperativo.

La entidad resolvió una inquietud relacionada con los efectos tributarios y de pertenencia que podría tener la suspensión de los fondos sociales cuando el acta de asamblea general ha sido impugnada y decretada la suspensión.

Consideró que para efectos fiscales la suspensión del acta de la asamblea no incide para el cumplimiento de la obligación sustancial de las cooperativas, que es liquidar y pagar el impuesto sobre el beneficio neto o excedente, el cual imputarán contra el fondo educación y solidaridad en el momento en que el acta queda vigente.

Por otro lado, es bueno recordar si las ESAL deben expedir factura o documento equivalente cuando reciban aportes de sus afiliados. (Lea: Este es el plazo para que entidades sin ánimo de lucro actualicen el RUT)

De acuerdo con lo previsto en el artículo 616-1 del Estatuto Tributario (E. T.), los eventos en los cuales se debe expedir factura de venta o documento equivalente y son:

- Las operaciones realizadas con comerciantes, importadores o prestadores de servicios y

- En ventas a consumidores finales.

En virtud de ello, la entidad aseguró que dentro de las situaciones indicadas no se contempla el evento de la expedición de facturas por recibir los aportes efectuados por los asociados de ESAL.

DIAN, Concepto 106 (2879), Feb. 6/19

- Published in Boletines

Boletín 9 – PRESENTACIÓN DE ESTADOS FINANCIEROS PERSONAS NATURAL COMERCIANTE CONTROLANTE

La Superintendencia de sociedades a través del oficio 220-007846 del 15 de febrero de 2019.

Notifica algunos aspectos sobre la presentación de estados financieros de persona natural comerciante controlante de un grupo empresarial.

- Published in Boletines

Boletin 8 – CONTRATACIÓN SERVICIO DOMESTICO

El ministerio de trabajo informa a través del siguiente concepto jurídico todo sobre la contratación de servicio domestico/ Pagos a realizar/ Terminación de contrato/ Jornada laboral incompleta y aportes parafiscales.

Contratación de servicio doméstico Pagos a realizar Terminación del contrato

- Published in Boletines

Boletín 4 – La Superintendencia de Sociedades expide Guía contra el soborno internacional

La Superintendencia de Sociedades acaba de expedir la Guía contra el soborno internacional, que deben adoptar las compañías colombianas para prevenir y controlar conductas ilícitas relacionadas con la corrupción empresarial.

El Superintendente de Sociedades, Francisco Reyes Villamizar, afirmó que «la entidad ha puesto en marcha un estricto plan de ética empresarial, para combatir prácticas ilícitas como el cohecho o soborno por parte de compañías domiciliadas en Colombia, que ofrecen o dan beneficios a funcionarios públicos en el exterior, para sacar ventaja en licitaciones o contratos con entidades públicas».

Fuente

Anexo Boletin 4 IA-G-001 GuiaEntenderLuchaSobornoInternacional

- Published in Boletines

Boletín 3 – Retención de aportes a los independientes

Retención de aportes a los contratistas independientes

Resumen ejecutivo

Con la expedición del decreto 1273 del 23 de julio de 2018, el ministerio de salud, estableció la obligatoriedad de que los contratantes personas jurídicas, contratantes públicos, patrimonios autónomos, y consorcios y uniones temporales deberán efectuar directamente la retención de los aportes a las seguridad de los contratistas y girarlos a la PILA a partir del mes de junio de 2019.

Así mismo la cotización se hará mes vencido a partir del mes de octubre de 2018.

El IBC, Base Mínima de cotización, continúa siendo el 40% del valor mensualizado del contrato antes de IVA, reteniendo el 16% por Pensión más FSP si aplica, más 12,5% de EPS, más ARL.

El contratista independiente deberá afiliarse a su EPS, Fondo de Pensiones y ARL si aplica e informar al contratante, (dependiento del riesgo I,II y III, ya que si es IV o V , estará a cargo del contratante).

Así mismo el contratista deberá informar al contratante sobre algún aspecto especial que afecte su aporte a la seguridad social como por ejemplo si es pensionado, si todos sus aportes superan los 4 o 25 SMMLV, traslados de EPS o fondo de Pensiones etc.

Anexo Boletin 3 DECRETO 1273 DEL 23 DE JULIO DE 2018

- Published in Boletines

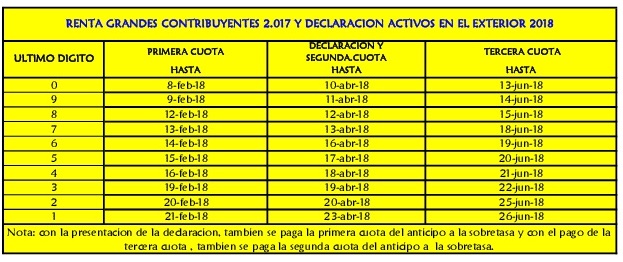

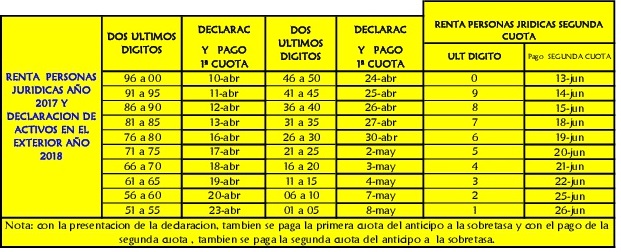

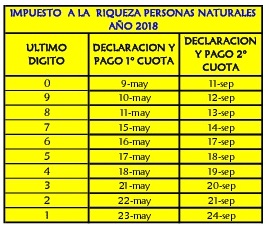

Boletín 2 – Calendario Tributario 2018

- Published in Boletines